| 【最新】华能集团与世界同类能源企业对标报告(涉及EDF、华电、大唐等12家) |

| 时间:2020年10月12日 浏览:1105次 |

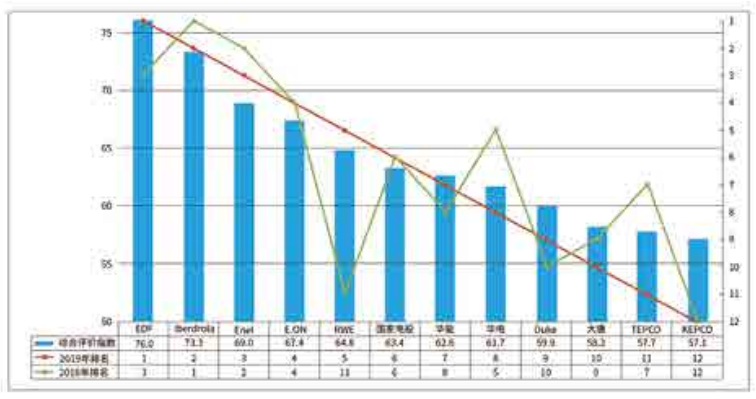

华能已连续多年发布《华能与世界同类能源企业对标报告》,在《中国华能》2020年9月刊中,最新版华能与世界同类能源企业对标报告问世。报告选取了12家世界同类能源企业,采取“1+3+8+12”四层指标体系进行全方位综合对标。 12家世界同类能源企业最新排名依次是: 法国电力公司(EDF) 西班牙伊维尔德罗拉公司(Iberdrola) 意大利国家电力公司(Enel) 德国意昂公司(E.ON) 德国莱茵公司(RWE) 国家电投 华能 华电 美国杜克能源公司(Duke) 大唐 日本东京电力公司(TEPCO) 韩国电力公司(KEPCO) 以下为对标详情: 华能与世界同类能源企业对标报告(2019) 文|华能能源研究院 史钱慧 吴建军 王文生 赵勇 报告选取12家世界同类能源企业,采取“1+3+8+12”四层指标体系进行全方位综合对标。结合各企业改革经营发展动态分析排名变化的原因,总结同类能源企业在新形势下转型发展的共性规律和普遍做法,以期为华能加快建设“三色三强三优”世界一流能源企业提供借鉴和参考。 一、2019年综合评价指数对标 2019年12家世界同类能源企业排名依次是法国电力公司(EDF)、西班牙伊维尔德罗拉公司(Iberdrola)、意大利国家电力公司(Enel)、德国意昂公司(E.ON)、德国莱茵公司(RWE)、国家电投、华能、华电、美国杜克能源公司(Duke)、大唐、日本东京电力公司(TEPCO)、韩国电力公司(KEPCO)。 其中,EDF重回榜首,Iberdrola、Enel各下降一位,分列第二、三名,RWE排名变化最大,上升六位至第五。对标企业中,综合评价指数70分以上只有EDF和Iberdrola,分别为76.0分、73.4分。国内对标企业均处在第二梯队,国家电投排名第六,华能上升一位至第七,华电下降三位至第八,大唐位于Duke之后排名第十。TEPCO排名下滑至第十一位,KEPCO业绩低迷,大幅亏损,依然排最末位。 二、分项指标对标 1.营业收入 2019年,营业收入排名前三的是Enel、EDF和TEPCO。E.ON营业收入增幅最大,排名第五,位于KEPCO之后。华能营业收入排名第六。国家电投、华电、大唐、Duke、RWE分列第八至十二位,排名与上年相同。TEPCO、KEPCO和RWE等受电力销售收入减少、汇率变化等影响,营业收入同比减少。 2.装机容量 截至2019年底,国内企业装机容量均领先于国外企业,华能、华电、国家电投和大唐新增装机均以清洁能源发电为主。EDF装机容量有所减少,位列第五;TEPCO紧随其后,新增装机以天然气发电为主;Enel排名第七,较上年主要减少了煤电装机。 3.资产总额 截至2019年底,资产总额位列前三甲的是EDF、Enel和国家电投。KEPCO资产总额下降一位至第四,华能紧跟其后。RWE与E.ON资产置换后,RWE资产总额大幅下降,E.ON资产总额大幅上涨,排名第九、上升三位。 4.EBITDA 2019年,12家企业中EBITDA排名前三的是Enel、EDF、华能。国外,Iberdrola、Duke分别排在第五、六位,E.ON、TEPCO排名第九、十位;RWE虽排名第十一位,但经营绩效提升最快;KEPCO排名最末位,EBITDA继续下跌。国内,华能EBITDA总排名第三、国内第一;国家电投、华电、大唐分别排名第四、七、八位。 5.净资产收益率 2019年,净资产收益率排名前三的是RWE、E.ON和EDF。其中,RWE合并利润大幅攀升,净资产收益率排名由第五升至首位;EDF净资产收益率排名变化幅度最大,上升八个名次。华能净资产收益率排名上升一位至第七。KEPCO业绩持续低迷,净资产收益率继续下跌。 6.技术投入比率 2019年,技术投入比率排名前三的是华电、国家电投、大唐。华能技术投入比率与国内另三家企业差距进一步缩小,排名第四。国外对标企业中,KEPCO技术投入比率最高,Iberdrola、EDF、TEPCO排名第六至八位。 7.海外收入占比 2019年,海外收入占比最高的三家企业依次是RWE、Iberdrola、E.ON。国内对标企业海外收入占比均低于10%,华能海外收入占比排名第六位,国内第一。国内华电、国家电投、大唐海外收入占比分别排第七、八、十位。 8.资产保值增值率 截至2019年底,Enel、KEPCO受汇率换算等影响,资产保值增值率低于100%,其他10家对标企业资产保值增值率均超过100%,其中,排名前三的是E.ON、华能和国家电投。 9.劳动生产率 2019年,劳动生产率排名前三依次是RWE、Iberdrola、Duke,其中,RWE盈利能力大幅提升,劳动生产率由第六位跃升至首位。国内企业盈利水平均有所提高、净利润稳步增长,劳动生产率均突破1万美元/人,华能劳动生产率排名第七、国内领先。 10.清洁能源装机占比 2019年,E.ON清洁能源装机占比依然排名第一。国外,除TEPCO清洁能源装机占比较上年降低外,Iberdrola、EDF、Enel、Duke、RWE等清洁能源装机占比均进一步提升。国内企业装机结构持续优化,华能虽然煤电基数大,但清洁能源装机容量及占比连续9年增长,绿色发展能力不断提升。 11.二氧化碳排放强度 2019年,二氧化碳排放强度最低的是E.ON。EDF、Iberdrola和Enel排名第二至四位。国内对标企业二氧化碳排放强度较上年均有增加,除国家电投二氧化碳排放强度排名第七外,大唐、华能、华电二氧化碳排放强度排名均落后于国外企业。 12.资产负债率 截至2019年底,资产负债率最低的企业依次是Iberdrola、KEPCO和Duke。RWE资产负债率降低最多,排名第六位。国内华电、大唐、华能、国家电投资产负债率较上年有不同程度降低,依次排名第五、七、八和十位。

2019年世界同类能源企业综合评价指数及排名 三、总结 综合评价指数对标是一个动态的对标体系,反映的是企业间的相对优势变化,以及由此带来企业经营发展能力的此消彼长。纵观2011~2019年对标结果,总体呈现出“式无定式,思变通久”的发展态势,具体来看: (一)EDF、Iberdrola、Enel一直是一流能源企业标杆 综合九年的对标情况看,EDF、Enel、Iberdrola综合排名靠前且较为稳定,分项指标也保持良好增长态势,长期处于“第一集团”,是典型的世界一流能源企业。EDF资本获利及绿色发展等优势进一步加强,营业收入、资产总额、EBITDA、净资产收益率、清洁能源装机占比、二氧化碳排放强度等多项指标入围前三甲。Iberdrola综合评价指数排名位居第二,除装机规模不占明显优势外,无其他短板指标,一直推动数字化、低碳化、电气化转型,稳步开拓国际市场,注重清洁发电技术、智能电网和高效储能技术等领域投资。Enel盈利能力尤为出色,营业收入、EBITDA等排名第一;此外,Enel持续加大低碳化、电气化领域投资,推动绿色出行领域发展以及智慧售电售能平台建设。 (二)E.ON、RWE改革重组后成功转型升级 E.ON和RWE是欧洲传统能源企业,更是全球能源转型的先行者。两家企业将改革业务调整从集团内部走向集团之间,是对未来发展的战略选择。改革重组后的RWE、E.ON经受住了转型的阵痛与考验,双双重返世界一流能源企业阵营,实现了双赢,进一步验证了其战略选择的正确性。E.ON累计完成RWE旗下Innogy90%的股权收购,聚焦能源网络、综合能源服务等核心业务,综合评价指数排名第四,资产保值增值率、清洁能源装机占比、二氧化碳排放强度位居首位,绿色发展领域表现出色的同时,更加注重来来生态构建。RWE收购E.ON所属可再生能源资产后,可再生能源业务贡献了一半以上的EBITDA,综合评价指数由去年第十一位升至第五位,排名大幅提升,RWE正努力打造世界领先的可再生能源公司。 (三)华能等国内企业一流示范更进一步 华能综合评价指数排名第七,上升一位,12项指标较上年均有不同程度的提升,在建设“三色三强三优”世界一流能源企业的道路上更进一步;近三年每年进步一位,但仍处于第二梯队。国家电投资产总额、清洁能源装机占比(超过50%)、二氧化碳排放强度国内领先,基本完成从传统电力企业向清洁能源企业的转变,并计划到2035年清洁能源装机占比提高到75%。华电技术投入比率国内最高、资产负债率国内最低,全年科技投入增速2.4%,一直坚持以管理创新、科技创新和商业模式创新培育新动能、新业态,大力发展综合能源服务业务。大唐赶超劲头十足,更加专注于加快转方式、调结构,推动区域布局重点转移,将优势资源向优势区域倾斜,致力于打造持续成长的能源企业。 (四)Duke、TEPCO、KEPCO排名靠后但各有所长 Duke综合评价指数排名第九,劳动生产率、净资产收益率、EBITDA、资产负债率等指标较好,绿色金融创新是发展亮点,绿色金融正成为其清洁能源业务发展的战略支点。TEPCO排名第十一位,下降四位,售电量减少导致营业收入下降,净利润出现较大幅度下滑,但依然积极探索可再生能源领域特别是海上风电的国际合作发展机会,与Orsted签署协议共同开发海上风电项目;加速清洁能源技术研发的部署和电动汽车入网(V2G)的技术应用。KEPCO经营业绩大幅下跌,资产总额、EBITDA、净资产收益率、资产保值增值率、劳动生产率等相关指标表现均不太理想,但仍坚持创新引领,加大能源技术、商业模式、新兴业务等创新和核电“走出去”力度,增强转型发展的活力及动力。 当前受新冠肺炎疫情的影响,全球经济增长遭受严重冲击,世界能源发展呈现非传统安全问题凸显,绿色低碳转型加速和创新快速迭代等新特点,尤其以去碳化、去中心化、数字化“3D”特征(Decarbonisation、Decentralisation、Digitalisation)的转型趋势愈发清晰可见。应对困境、转型发展的过程中,世界同类能源企业呈现一定的趋同性:更加注重未来生态构建,提升竞争优势;更加注重产业链延伸,培育新经济增长点;更加注重创新发展,增强活力动力;更加注重国际化经营,大力拓展发展空间;更加注重实现碳减排目标,坚定低碳发展方向。这些规律和经验对公司补齐突出短板,推动“六个深化提升”“两个更大突破”战略任务落实落地,加快建设“三色三强三优”世界一流能源企业具有一定借鉴意义。

来源:《中国华能》 (如有侵权,请联系删除) |

| 上一篇 | 返回目录 |

| 下一篇 |